Wycena wartości umów najmu na potrzeby MSSF 16 – kalkulator finansowy

Proponowane rozwiązanie dotyczy wyceny umów najmu powierzchni wynajmowanych dla celów biznesowych na potrzeby ich prezentacji bilansowej, zgodnie z obowiązującym od 1 stycznia 2019 roku nowym standardem MSSF 16 „Leasing” (ang. IFRS 16 Leases), który zastąpił dotychczasowy MSR 17 o tym samym tytule oraz towarzyszące mu interpretacje:

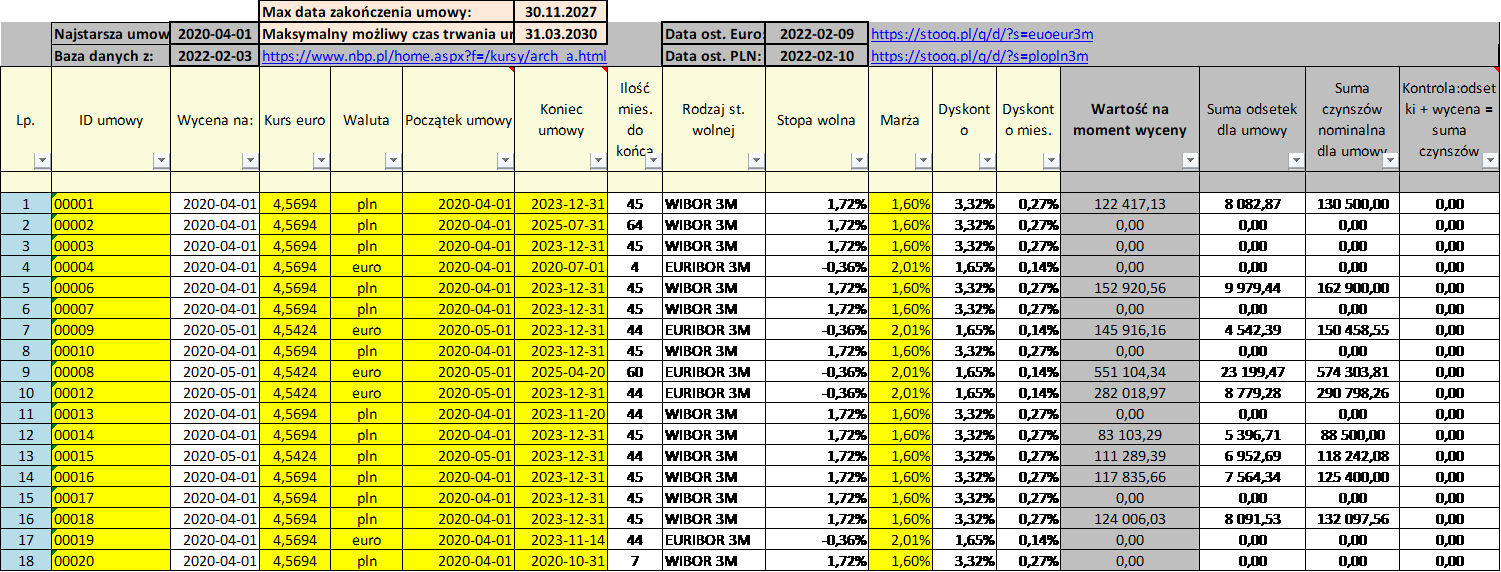

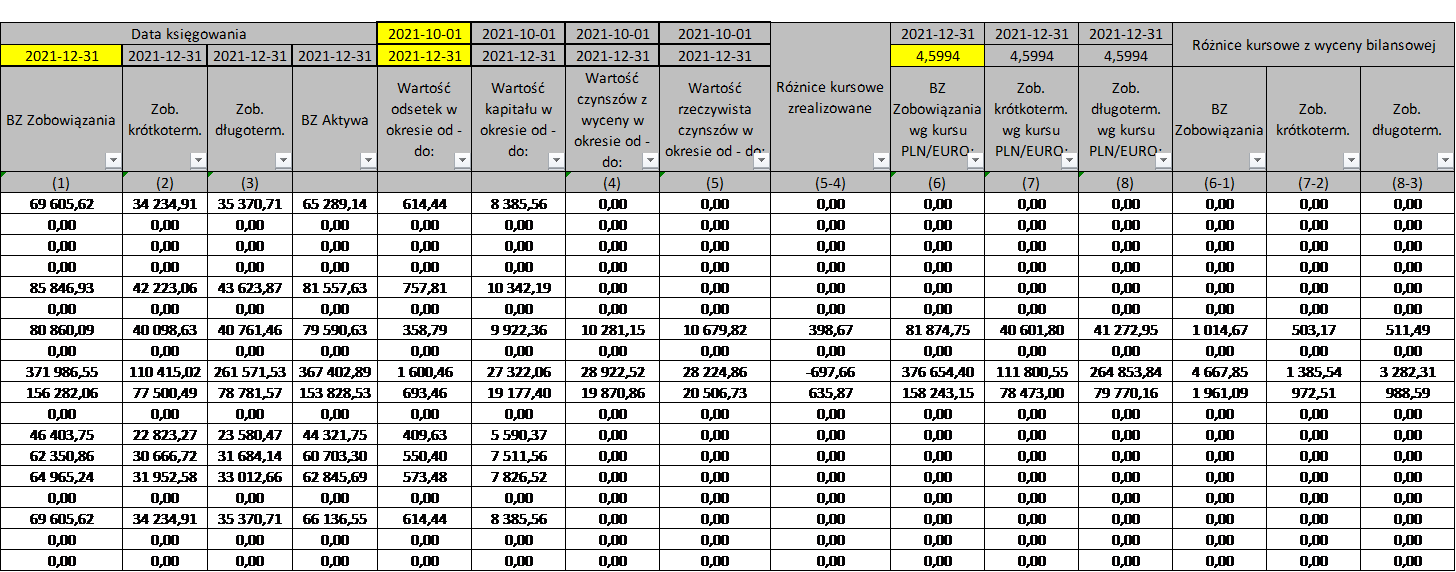

Opracowany kalkulator finansowy w oparciu o podstawowe dane umów najmu (okres trwania , waluta – pln/euro, wartość czynszów) oraz określoną odpowiednio stopę dyskonta automatycznie wyznacza podstawowe parametry ekonomiczne potrzebne do określenia pozycji bilansowych i wartości w RZiS, w interwałach kwartalnych, takie jak:

Kalkulator umożliwia maksymalne skrócenie czasu pracy służb księgowych w wyznaczaniu wartości bilansowych związanych z wyceną i bieżącym księgowaniem umów najmu na koniec poszczególnych kwartałów roku. Narzędzie opracowane w excel daje możliwość modyfikacji i dostosowywania do specyfiki danego przedsiębiorstwa.

Wdrożenie rozwiązania jest poprzedzone analizą:

Test utraty wartości

W ramach corocznych przeglądów ksiąg finansowych ze strony audytorów ma miejsce analiza wartości godziwej poszczególnych aktywów przedsiębiorstwa. Jej podstawą są regulacje zawarte w Ustawie o Rachunkowości oraz Międzynarodowych Standardach Rachunkowości, w tym przede wszystkim MSR 36 opisującym przesłanki utraty wartości aktywów. Zgodnie z zapisami tego standardu obowiązkowemu badaniu należy poddawać przynajmniej raz w roku takie aktywa jak:

W związku z tym wszystkie przedsiębiorstwa, które sporządzają sprawozdania zgodnie z Międzynarodowymi Standardami Rachunkowości powinny zadbać o to by wszelkie aktywa wykazywane w bilansie ewidencjonowane były w wartości księgowej, która nie przekracza wartości odzyskiwalnej. W przypadku zaistnienia odwrotnej sytuacji, tj. takiej w której wartość bilansowa jest wyższa od wartości odzyskiwalnej, konieczne jest wprowadzenie odpisu aktualizującego wycenę.

Usługa jest kierowana głównie dla spółek publicznych zobowiązanych do stosowania MSR