Autor:

Wojciech Kruszyński

Rodzaje aktywności w biurze rachunkowym

11 lipca 2025 Rachunkowość zarządcza

Co warto mierzyć (podział na czynności klientowskie i pośrednie) oraz po co – od lepszego planowania zespołu po szybkie wychwytywanie wahań pracochłonności.

1. Dlaczego sam czas “od–do” to za mało?

- Dwie faktury w systemie to czasem 5 minut, a czasem 30 minut — ta sama „usługa”, zupełnie inne obciążenie zespołu.

- Bez rozbicia na konkretne aktywności nie zauważymy, że np. deklaracje VAT zaczęły „puchnąć” u dwóch osób, choć cała firma pracuje tyle samo godzin co miesiąc.

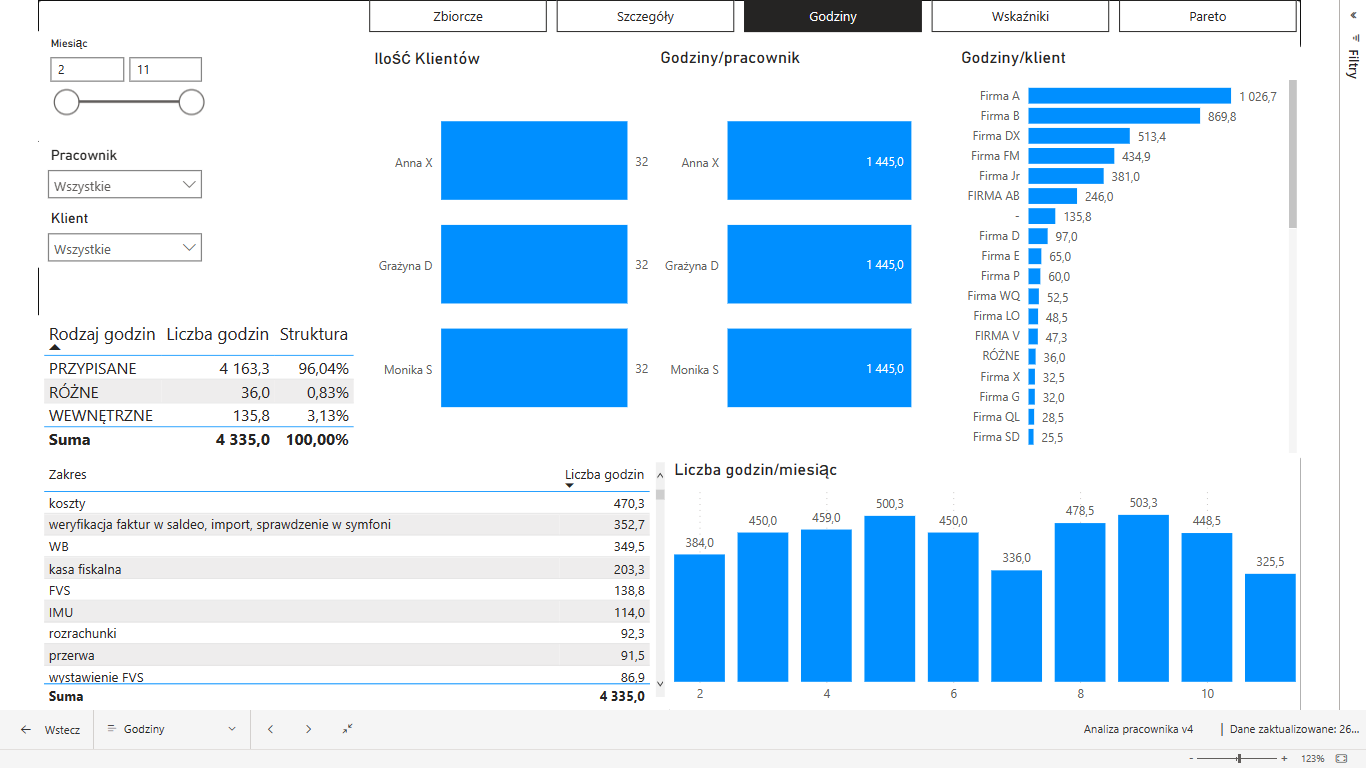

Już nawet prosty System ewidencji aktywności pozwala na wychwycenie tych zjawisk i odpowiednią analizę ich przyczyn.

2. Dwie główne kategorie aktywności

Praktyka: w większości biur rachunkowych 65-80 % czasu to aktywności klientowskie, reszta to “background work” – i jedno, i drugie generuje koszt.

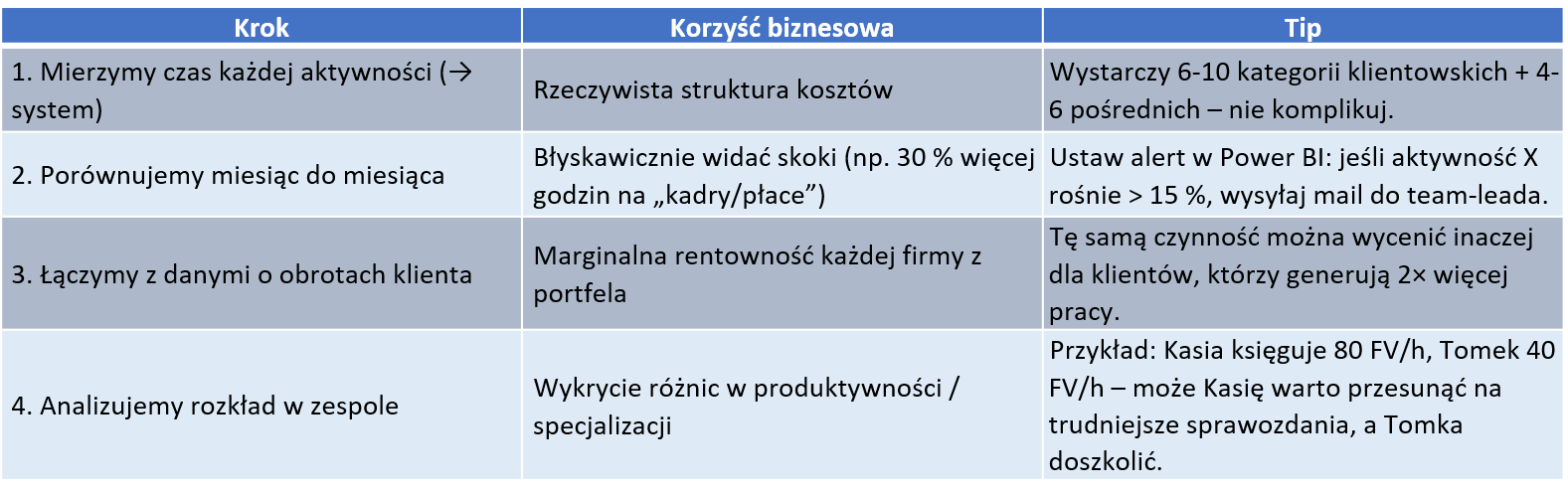

3. Co zyskujemy dzięki podziałowi?

4. Szybkie studium przypadku – „cicha” nadwyżka 120 h

- Biuro 18 osób, 176 klientów.

- Po kwartale pomiarów system pokazał, że rejestry VAT urosły o 120 roboczogodzin, choć liczba dokumentów wzrosła tylko o 8 %.

- Diagnoza: rosnące błędy w fakturach kontrahentów jednego klienta hurtowego → dodatkowe telefony mail-backoffice → rozmowy B2B i uzgodnienie dopłaty 800 zł/mies.

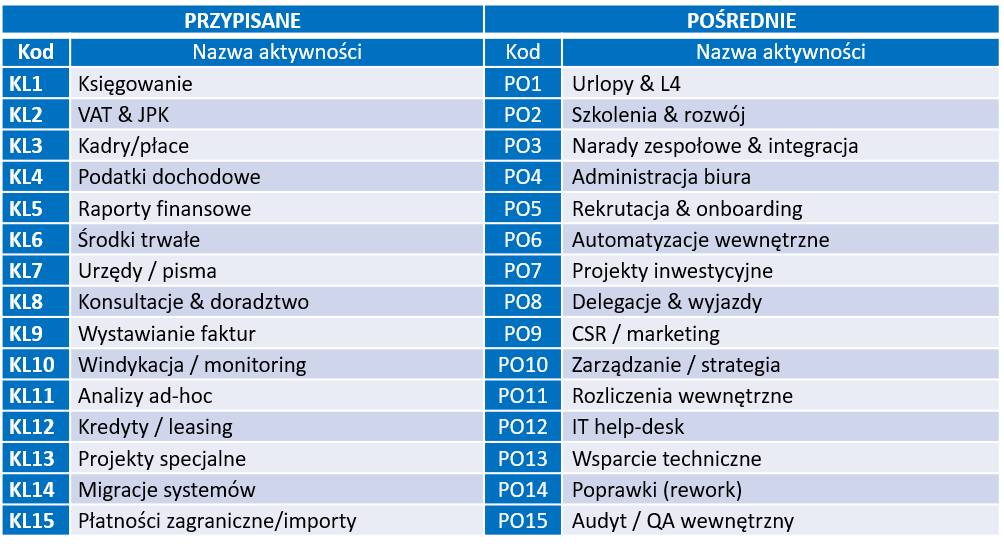

5. 14 kluczowych aktywności w biurze rachunkowym

Czyli jak zredukować chaos ewidencji i podkręcić analitykę

Pełna lista 30-plus czynności w analizie brzmi pozornie świetnie: „zmierzymy wszystko”. W praktyce oznacza jednak dwie godziny extra-klikania miesięcznie na pracownika i plik Excela, w którym co drugi wiersz ląduje w kategorii „Inne”.

Jak zatem ułatwić sobie życie?

Krok 1. Pełna mapa – audyt dla dociekliwych

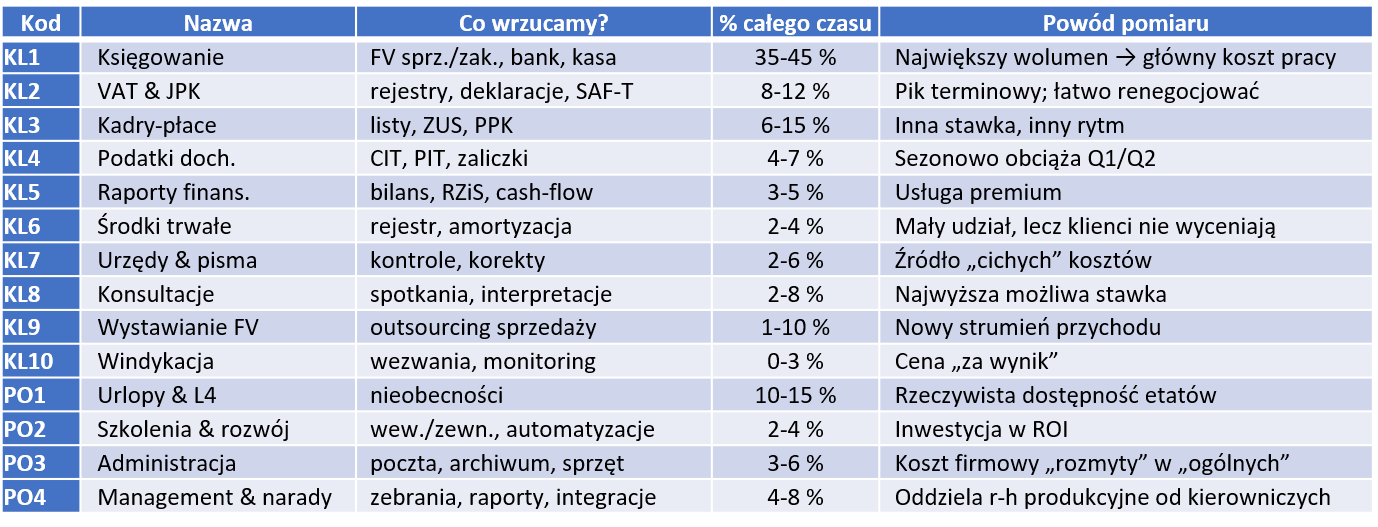

Jeśli dopiero startujesz z ewidencją, warto przez 2-3 tygodnie zbierać dane super-szczegółowo. Poniższa tabela pomoże „wypunktować” wszystkie zakamarki procesu księgowego.

Dlaczego 30 to za dużo na codzienną optymalizację

Chociaż audyt z pełną mapą pozwala odkryć wszystkie barykad (wąskie gardła), codzienne stosowanie takiej listy jest niepraktyczne:

- duży wysiłek przy wpisaniu + ryzyko błędów literowych,

- spadek zainteresowania pracowników przy wielokrotnym wyborze,

- rozproszenie informacji, brak koncentracji na kluczowych danych.

Krok 2. Redukcja do „14” – optimum między szczegółem a prostotą

Po audycie łączysz zbliżone pola i na przykład otrzymujesz:

W tym procesie eliminujesz nadmiar i zostawiasz 14 najbardziej wartościowych kategorii, które zapewniają 90–95 % danych analitycznych.

Efekt: pracownik widzi listę 14 pozycji i uzupełnia kartę w < 2 min / dobę.

6. Case Study – jak działa redukcja na praktyce

Biuro X (22 osoby, 210 klientów). Po 3 tygodniach audytu z 30+ kategorii okazało się, że:

- 4 pozycje z PO były zbędne – < 2% czasu,

- 2 pozycje KL były bardzo istotne (KL11, KL14) – zostały połączone z KL8 i KL9,

- wyniki: z 30 → 14 kategorii bez straty kluczowych danych.

Po dwóch miesiącach:

- czas uzupełniania timesheetu spadł o 45%,

- ulepszony dashboard pokazał, że 5 klientów było w segmencie C (niska rentowność) – podjęta akcja =>

- wyniki: 12% wzrost marży, 8% wzrost efektywnego czasu.